最近圈内炸了一条消息——高盛在悄悄扫货20家中国公司,从图像传感器到新能源,从算力基础设施到生命科学检测,覆盖的赛道全是当下市场最敏感的方向。很多散户朋友看到持仓名单第一反应就是“赶紧抄作业”,甚至有人直接把代码放进自选股准备梭哈。但我今天要给你泼一盆冷水:别光盯着代码,看懂高盛买这些公司的底层逻辑,比盲目跟风重要100倍。

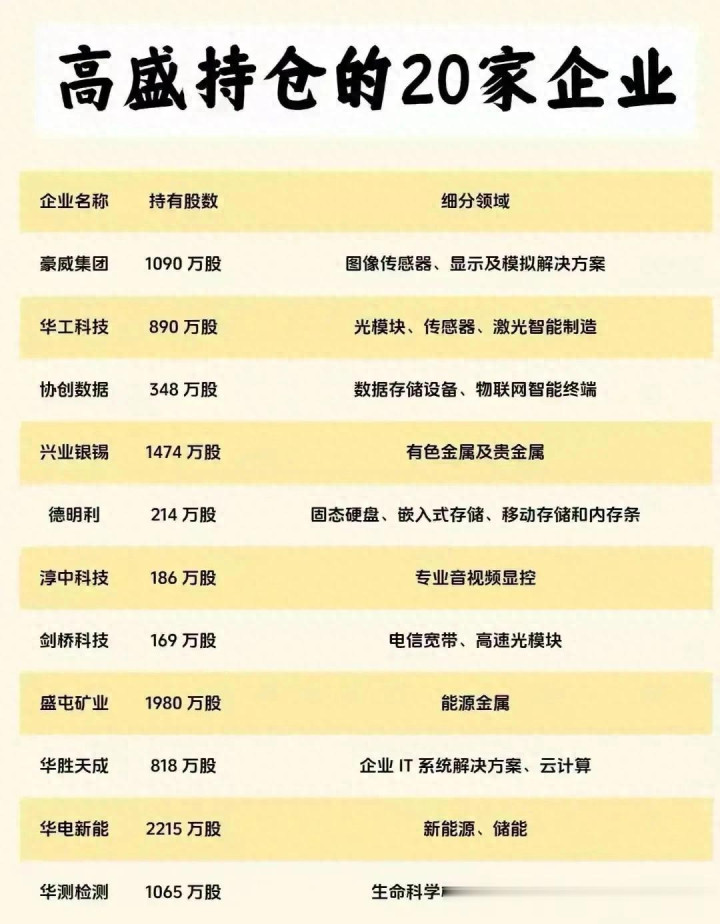

先给大家还原一下高盛的最新持仓全貌。从公开披露的数据来看,这次高盛布局的20家公司里,既有市值数百亿的行业龙头,也有细分领域的隐形冠军,持仓股数从169万股到2215万股不等,资金量级和覆盖广度都远超市场预期。比如在硬科技领域,豪威集团被持有1090万股,主攻图像传感器、显示及模拟解决方案;华工科技890万股,布局光模块、传感器、激光智能制造;协创数据348万股,聚焦数据存储设备、物联网智能终端;剑桥科技169万股,深耕电信宽带、高速光模块。在资源与新能源领域,兴业银锡1474万股,覆盖有色金属及贵金属;盛屯矿业1980万股,布局能源金属;华电新能源2215万股,主攻新能源、储能。在专精特新领域,德明利214万股,做固态硬盘、嵌入式存储;淳中科技186万股,专注专业音视频显控;华测检测1065万股,布局生命科学检测、工业品测试。

这些公司看起来分散,但背后藏着高盛的三条核心投资逻辑,每一条都直指中国经济转型的底层脉络。今天我就把这三条逻辑拆解透,帮你看清外资布局的真实意图,避免盲目跟风踩坑。

一、逻辑一:押注“硬科技+国产替代”的确定性,不是炒题材,是赚产业升级的钱

高盛这次布局的硬科技公司,几乎全是国产替代的核心赛道,这绝不是偶然。从豪威集团的图像传感器到华工科技的光模块,从协创数据的物联网终端到剑桥科技的高速光模块,这些公司都在解决“卡脖子”问题,而且已经在全球产业链中占据了一席之地。

拿图像传感器来说,豪威集团的产品已经进入苹果、华为、小米等头部厂商的供应链,全球市场份额稳居前三,国产替代率从2020年的15%提升到2025年的35%,复合增速超过20%。光模块领域更不用说,华工科技、剑桥科技的800G光模块已经批量交付,全球市场份额占比超过25%,随着AI算力需求爆发,光模块的需求增速预计将保持30%以上的年复合增长率。

高盛布局这些公司,本质上是押注中国硬科技产业的升级红利。过去十年,中国在半导体、高端制造、人工智能等领域的研发投入年均增长12%,研发强度从2015年的2.1%提升到2025年的3.2%,已经接近发达国家水平。国产替代不再是政策口号,而是实实在在的产业趋势——从芯片到操作系统,从工业软件到高端设备,中国企业正在从“跟跑”向“并跑”“领跑”转变。

对普通人来说,看懂这条逻辑的关键是区分“真替代”和“假题材”。真替代的公司有技术积累、有客户验证、有持续的研发投入,比如豪威集团每年研发投入占营收比重超过10%,华工科技的专利数量超过3000项;而假题材的公司往往只是蹭热点,没有核心技术,业绩波动极大。盲目跟风炒题材,很容易在高位接盘;而看懂产业升级的逻辑,才能找到真正有长期价值的公司。

二、逻辑二:布局“资源+新能源”的长期红利,不是炒周期,是赚能源转型的钱

在高盛的持仓里,资源和新能源公司占了相当大的比重,比如兴业银锡、盛屯矿业、华电新能源。很多人把这解读为“炒周期”,但实际上,高盛看中的是全球能源转型下的长期红利,不是短期的价格波动。

先看资源端:随着全球新能源汽车、储能、风电光伏的爆发式增长,锂、锡、钴等能源金属的需求持续攀升。据国际能源署(IEA)预测,到2030年,全球锂需求将增长40倍,锡需求增长3倍,而供给端的扩张速度远跟不上需求增长,供需缺口将持续扩大。兴业银锡作为国内领先的锡矿企业,拥有国内最大的锡多金属矿,资源储量超过20万吨;盛屯矿业布局锂、钴、镍等能源金属,已经在印尼、刚果(金)等地建立了资源基地,这些公司的价值不仅在于资源储量,更在于全球能源转型下的稀缺性溢价。

再看新能源端:华电新能源作为国内领先的新能源运营商,风电光伏装机容量超过20GW,随着“双碳”目标推进,中国新能源装机规模预计将从2025年的8亿千瓦增长到2030年的12亿千瓦,年复合增速超过8%。高盛布局华电新能源,本质上是押注中国新能源产业的长期增长,不是短期的政策刺激。

很多散户朋友对资源股有误解,觉得周期股波动大,不敢长期持有。但实际上,在能源转型的大背景下,资源股的逻辑已经发生了变化——从传统的周期股变成了“成长股”。过去资源股的周期由工业需求决定,现在由新能源需求决定,而新能源需求的增长是长期的、确定性的。看懂这条逻辑,你就不会再把资源股当成短期炒作的标的,而是当成能源转型的核心资产。

三、逻辑三:捕捉“专精特新+细分龙头”的成长机会,不是炒小票,是赚细分赛道的钱

除了硬科技和资源新能源,高盛还布局了一批专精特新企业,比如德明利、淳中科技、华测检测。这些公司都是细分领域的龙头,市值不大,但护城河很深,增长确定性强。

拿德明利来说,公司是国内领先的存储芯片设计企业,固态硬盘、嵌入式存储产品已经进入联想、戴尔、惠普等全球头部厂商的供应链,细分市场份额超过15%,营收增速连续三年保持30%以上。淳中科技是国内专业音视频显控领域的龙头,产品广泛应用于国防、公安、交通等领域,市场份额超过20%,技术壁垒极高。华测检测是国内第三方检测龙头,生命科学检测、工业品测试业务增速超过25%,随着国内消费升级和监管趋严,第三方检测的需求持续增长。

高盛布局这些公司,本质上是捕捉细分赛道的成长机会。中国有超过4000家专精特新“小巨人”企业,这些公司大多处于细分领域的龙头地位,拥有核心技术,受益于国产替代和消费升级,增长确定性强。但由于市值小、关注度低,很多散户朋友对这些公司了解不多,错过了成长机会。

对普通人来说,看懂这条逻辑的关键是关注“细分赛道的天花板”和“龙头的护城河”。比如德明利所在的存储芯片赛道,全球市场规模超过1000亿美元,国内替代率不足20%,成长空间巨大;淳中科技所在的专业音视频显控赛道,技术壁垒高,竞争对手少,龙头地位稳固。找到这样的公司,比盲目炒作小票更有长期价值。

普通人别光抄代码,要学会“借脑”不“跟风”

聊到这里,很多朋友可能会问:既然高盛的逻辑这么清晰,那我直接抄它的持仓不就行了?其实不然,盲目抄作业很容易踩坑,因为你和高盛的“游戏规则”完全不同。

首先,高盛的持仓周期是长期的,往往以年为单位,而散户的资金周期大多是短期的,很难承受股价的波动。比如高盛持有豪威集团已经超过3年,期间股价波动超过50%,如果散户跟风买入后遇到回调,很容易恐慌割肉,错过长期收益。

其次,高盛的调研能力远超散户,它能拿到第一手的产业数据、公司信息,而散户只能通过公开信息了解公司,信息不对称明显。比如高盛布局华电新能源,是基于对全球能源转型的深度调研和对公司运营数据的掌握,而散户可能只看到“新能源”三个字就跟风买入,忽略了公司的负债水平、装机增速等核心指标。

最后,高盛的资金规模大,可以分散布局,而散户的资金量小,很难做到分散风险。如果散户把所有资金都押在一两家公司上,一旦遇到黑天鹅事件,很容易大幅亏损。

所以,普通人正确的做法不是“抄代码”,而是“借脑”——看懂高盛的投资逻辑,然后结合自己的风险承受能力、资金周期、行业认知,找到适合自己的投资标的。比如你对硬科技有了解,可以关注国产替代的龙头;你对新能源有信心,可以布局资源和运营商;你喜欢稳健的成长,可以关注专精特新企业。

写在最后:看懂逻辑,比赚快钱更重要

在A股市场,很多散户朋友总是追求“赚快钱”,看到别人买什么就跟风买什么,结果往往是追涨杀跌,反复亏损。但实际上,真正的投资高手,都是“赚逻辑的钱”——看懂产业趋势,找到有长期价值的公司,然后耐心持有。

高盛这次布局20家中国公司,给我们的启示不是“跟着买就能赚”,而是“中国经济转型下的投资机会正在涌现”。硬科技、资源新能源、专精特新,这三条逻辑不仅是高盛的布局方向,也是中国经济未来十年的核心脉络。看懂这些逻辑,你就不会再被短期的市场波动影响,而是能找到真正有长期价值的资产。

最后,想跟大家互动一下:你觉得高盛这波布局里,哪个赛道最有潜力?评论区聊聊你的看法,我们一起交流、一起学习、一起进步。

万通配资提示:文章来自网络,不代表本站观点。